Ключевая ставка снизилась: почему квартиры могут подорожать и стоит ли откладывать покупку?

После объявления о снижении ключевой ставки многие потенциальные покупатели решают не спешить с приобретением квартиры. Такая позиция кажется вполне логичной: если стоимость денег уменьшается, со временем ипотечные ставки тоже должны снизиться, а значит, покупка станет выгоднее.

Именно поэтому многие предпочитают занять выжидательную позицию. Возникает ощущение, что через несколько месяцев можно будет оформить ипотеку на лучших условиях и при этом купить ту же квартиру примерно за те же деньги.

Однако рынок недвижимости развивается по своим законам. Пока покупатель рассчитывает на более доступную ипотеку, измениться может не только процентная ставка, но и цена самого жилья.

По наблюдениям специалистов Талан, снижение ключевой ставки редко приводит к уменьшению стоимости квартир. Гораздо чаще происходит обратная ситуация: на рынок возвращаются покупатели, которые раньше откладывали сделку, спрос растет, а вслед за ним увеличиваются и цены.

Почему снижение ключевой ставки не означает снижение цен на квартиры

Распространено мнение, что если банкам становится дешевле привлекать деньги, то и строительство должно обходиться дешевле. Но в действительности стоимость квартиры зависит от множества факторов, а ключевая ставка — лишь один из них.

Даже при снижении ставок себестоимость строительства продолжает увеличиваться: растут цены на материалы, дорожает логистика, инженерные решения, работы подрядчиков и благоустройство территории.

Сегодня жилой комплекс — это уже не просто дом. Вместе с квартирами создается полноценная инфраструктура для жизни: современные дворы, общественные пространства, дороги, детские площадки, школы и детские сады.

Все эти составляющие напрямую влияют на стоимость проекта.

Поэтому снижение ключевой ставки поддерживает рынок и постепенно делает ипотеку доступнее, но само по себе не становится причиной снижения стоимости квадратного метра.

Что происходит после снижения ставок

Есть еще один фактор, который заметно влияет на рынок жилья: когда ключевая ставка начинает снижаться, постепенно уменьшается и доходность банковских вкладов. В результате часть людей начинает искать другие способы сохранить свои накопления.

Для многих людей именно недвижимость остается одним из самых понятных и надежных вариантов. Поэтому рынок обычно развивается по следующему сценарию:

- Ключевая ставка снижается → кредитные продукты становятся доступнее

- Доходность вкладов уменьшается → Часть вкладчиков пересматривает свою стратегию накоплений

- Покупатели возвращаются на рынок недвижимости → активность возрастает

- Спрос увеличивается → цены продолжают постепенно расти

Именно поэтому ожидания покупателей нередко расходятся с реальной ситуацией. Пока многие рассчитывают на снижение цен, рынок начинает двигаться в противоположном направлении.

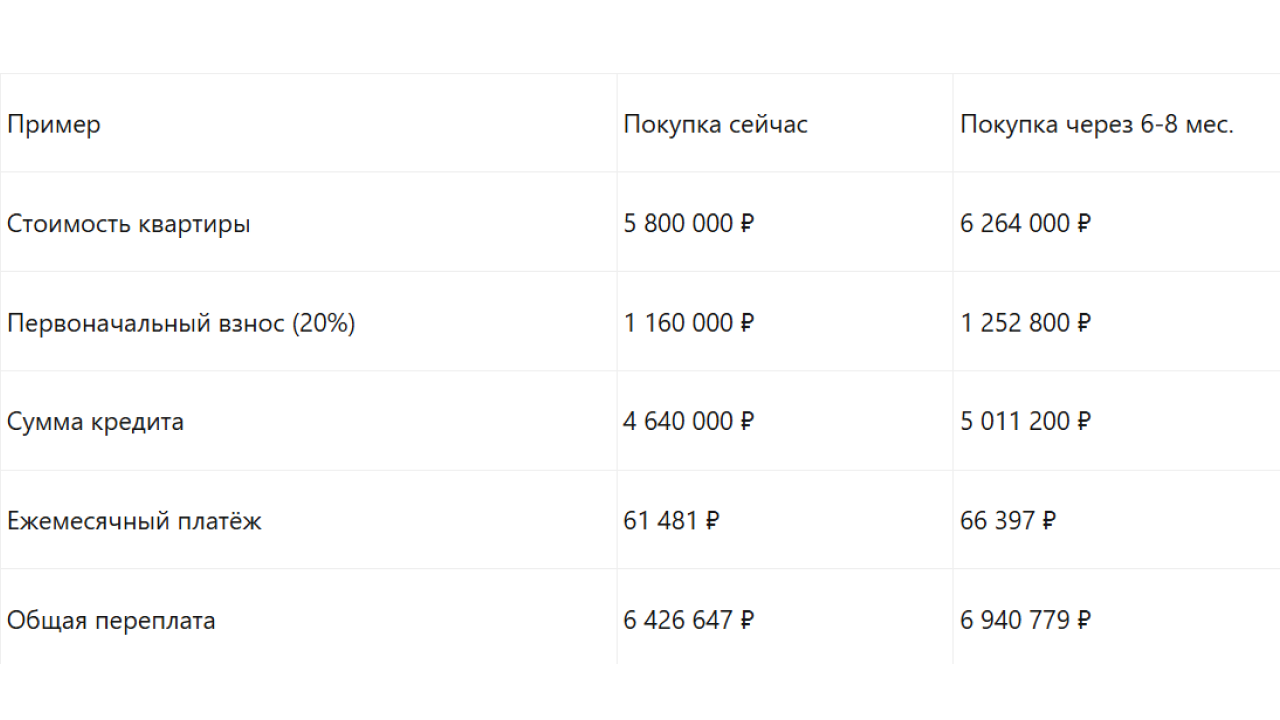

Во сколько может обойтись ожидание

В Талан регулярно анализируют поведение покупателей и отмечают схожую тенденцию: многие откладывают покупку на несколько месяцев, надеясь выиграть за счет снижения ипотечных ставок. Однако при расчетах важно учитывать не только будущую ставку по кредиту, но и общую стоимость сделки.

Если смотреть только на стоимость квартиры, разница может показаться не слишком большой. Но при оценке всей сделки становится понятно, что последствия ожидания значительно ощутимее. Пока покупатель ждет:

- квартира дорожает на 464 тысячи рублей;

- первоначальный взнос увеличивается на 92,8 тысячи рублей;

- сумма кредита возрастает на 371,2 тысячи рублей;

- ежемесячный платеж становится выше примерно на 4,9 тысяч рублей;

- итоговая переплата по кредиту увеличивается почти на 514 тысяч рублей.

Поэтому ожидание далеко не всегда позволяет сэкономить.

Почему многие предпочитают зафиксировать стоимость квартиры заранее

У покупки недвижимости есть одно важное преимущество: стоимость квартиры можно закрепить сегодня, а условия кредита при необходимости улучшить позднее: если ипотечные ставки продолжат снижаться, можно воспользоваться программой рефинансирования. А вот приобрести ту же квартиру спустя несколько месяцев по прежней цене уже, скорее всего, не получится.

Именно поэтому многие покупатели сегодня выбирают стратегию фиксации стоимости: оформляют покупку на текущих условиях, сохраняя возможность в дальнейшем изменить параметры ипотечного кредита.

По мнению специалистов Талан, такой подход сегодня становится одним из наиболее рациональных для тех, кто рассматривает квартиру не только как место для жизни, но и как долгосрочное вложение.

Что важно учитывать при покупке квартиры сегодня

Рынок недвижимости не реагирует на изменения ключевой ставки мгновенно. Между ее снижением и изменением условий ипотечного кредитования обычно проходит определенное время.

При этом рост спроса и увеличение себестоимости строительства начинают влиять на цены уже сейчас.

Поэтому сегодня все чаще возникает вопрос не о том, снизятся ли цены на квартиры, а о том, сколько может стоить ожидание. И во многих случаях более взвешенным решением становится фиксация стоимости жилья до очередного роста цен.