Как снизить ипотечную ставку в 2026 году: 5 способов от «Талан»

В 2026 году рыночная ипотека остаётся на высоком уровне — около 20%. Для большинства семей это означает ощутимую финансовую нагрузку и долгий горизонт выплат. Но на практике итоговая ставка почти никогда не остаётся «базовой». Сегодня существует несколько инструментов, которые позволяют существенно снизить ежемесячный платёж и общую переплату.

Ипотечные брокеры «Талан» ежедневно работают с такими ситуациями и помогают клиентам находить решения, которые часто оказываются выгоднее первоначальных ожиданий.

Разберём 5 рабочих способов, которые используются на рынке.

1. Проверить право на льготную ипотеку, прежде чем считать рыночную ставку

Самая частая ошибка покупателей — начинать расчёты с рыночной ставки. При этом многие семьи изначально подходят под льготные программы, но не знают об этом или не учитывают нюансы.

Сегодня доступны разные форматы поддержки: семейная ипотека, IT-ипотека, дальневосточные и арктические программы, а также региональные меры.

По опыту «Талан», значительная часть клиентов не знает, что может купить квартиру по льготной ставке.

2. Субсидированные программы от застройщика

Если льготные программы недоступны, это не означает, что остаётся только рыночная ипотека. Сегодня застройщики совместно с банками предлагают субсидированные условия, при которых ставка для покупателя снижается за счёт специальных программ.

По сути, это инструмент, который позволяет сделать ежемесячный платёж более комфортным уже на этапе покупки квартиры.

В проектах «Талан» такие программы используются как один из основных инструментов работы с клиентами. Задача брокера в этом случае — подобрать «ставку», при которой покупка становится финансово комфортной для семьи.

3. Комбинированные решения: когда работает не один инструмент, а сразу несколько

Есть сценарии, о которых покупатели узнают только на консультации. Например, когда стоимость квартиры превышает лимиты льготной программы.

В этом случае применяется комбинированная ипотека: часть суммы оформляется по льготной ставке, оставшаяся — по рыночной.

На практике это позволяет значительно снизить среднюю ставку по кредиту и уменьшить ежемесячную нагрузку. Кроме того, снизить размер первоначального взноса до минимально возможного

Ипотечные брокеры «Талан» отмечают, что такие решения часто оказываются недооценёнными — хотя именно они позволяют «собрать» оптимальную структуру сделки.

4. Подбирать не банк, а общий сценарий покупки

Рынок ипотеки сегодня меняется быстро: банки регулярно обновляют условия, запускают акции и пересматривают требования. Поэтому сравнение «где ставка ниже» уже не отражает реальной картины.

Гораздо важнее оценивать общий сценарий:

- размер ежемесячного платежа

- итоговую переплату

- доступные программы

- условия конкретного объекта

- дополнительные расходы, связанные с проведением сделки

Ипотечные брокеры «Талан» работают именно с таким подходом: клиент получает не набор разрозненных предложений, а понятную структуру решения под свою ситуацию.

5. Рефинансирование: ставка сегодня — не финальная ставка

Многие покупатели откладывают решение, опасаясь высокой ставки. Но важно учитывать: ипотека — это долгий продукт, и условия по нему можно пересматривать.

При снижении рыночных ставок доступно рефинансирование, которое позволяет уменьшить платежи в будущем. Поэтому текущая ставка — это стартовые условия, которые можно улучшать со временем.

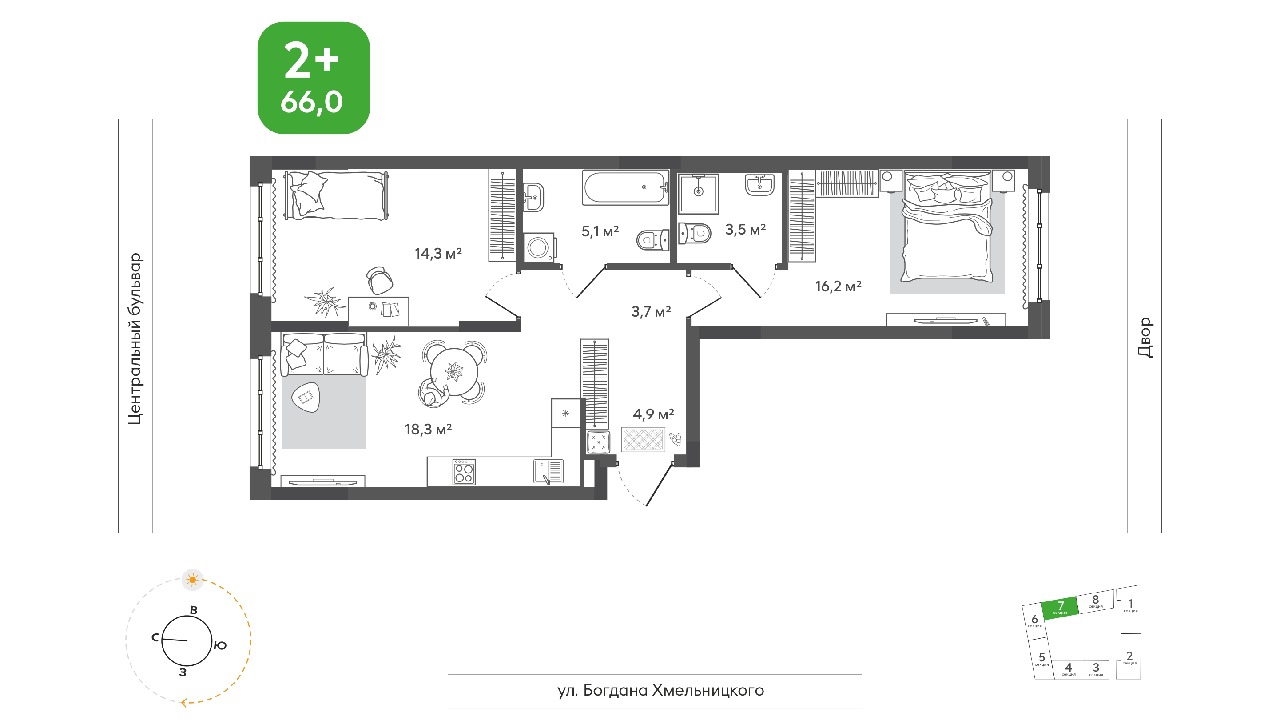

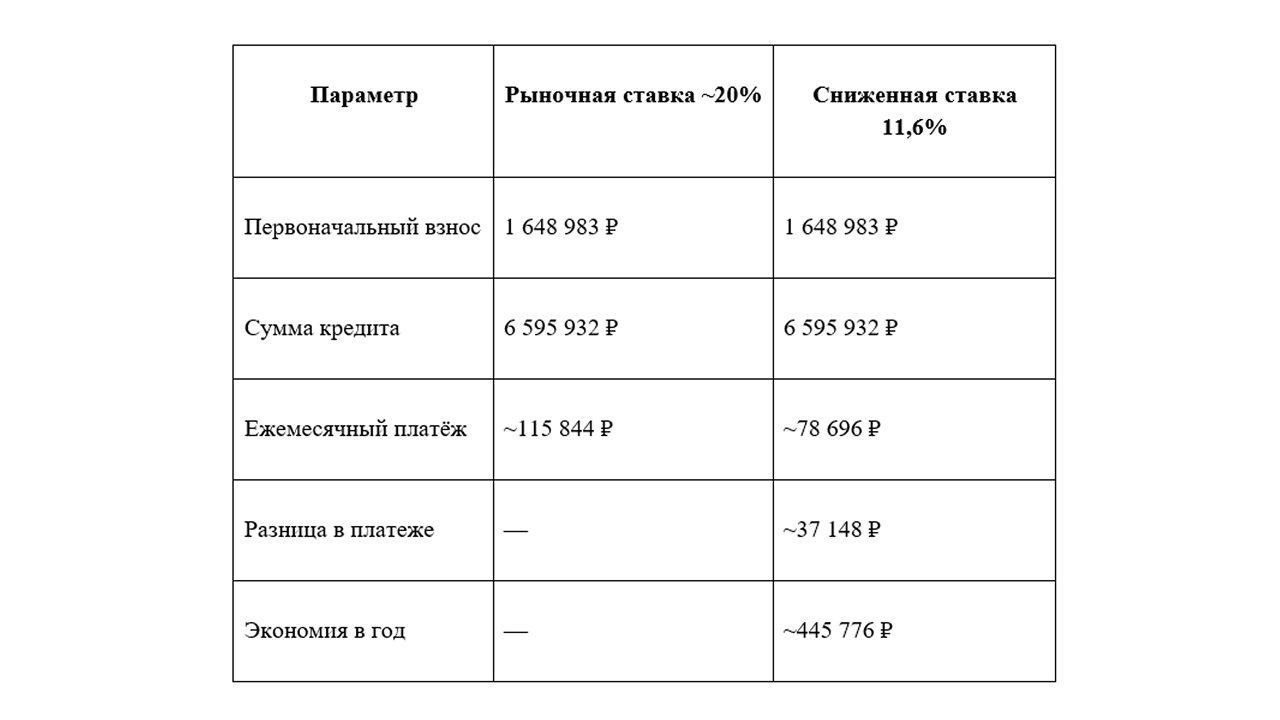

Как ставка влияет на платёж: реальный пример

2+ квартира площадью 66 кв. м стоимостью 8 244 915 млн рублей.

Первоначальный взнос — 20% (1,6 млн ₽)

Сумма кредита — 6,4 млн ₽

Срок — 30 лет

Даже разница в несколько процентных пунктов радикально меняет ежемесячную нагрузку семьи.

Главное

Снижение ипотечной ставки — это комбинация решений. Сегодня у покупателя есть несколько реальных способов уменьшить нагрузку: льготные программы, субсидированные ставки, комбинированные схемы и последующее рефинансирование.

И ключевой момент — эти решения нужно не искать самостоятельно по отдельности, а собирать в один сценарий покупки. Именно этим занимаются ипотечные брокеры «Талан»: они помогают оценить доступные программы, сравнить варианты и выстроить структуру сделки так, чтобы ипотека была посильной уже сегодня и гибкой в будущем.