Как снизить ипотечную ставку в 2026 году: 5 способов от «Талан»

Высокая ставка по ипотеке не всегда означает, что квартиру придётся покупать на базовых условиях банка. На итоговый платёж влияют льготные программы, специальные предложения застройщика, стоимость выбранной квартиры, первоначальный взнос и срок кредитования.

Разберём пять способов снизить ипотечную нагрузку на примере актуальных условий покупки квартиры в жилом квартале «Ботаника» в Тюмени.

1. Сначала проверить право на семейную ипотеку

Покупатели нередко начинают выбирать ипотеку с базовых банковских программ. При этом семья может соответствовать условиям семейной ипотеки и получить более низкую ставку.

До подачи заявки важно проверить:

- подходит ли семья под требования программы;

- кто из супругов должен выступать заёмщиком или созаёмщиком;

- использовалась ли льготная ипотека ранее;

- соответствует ли требованиям выбранная квартира;

- какой первоначальный взнос потребуется.

Некоторые ограничения становятся понятны только после проверки документов. Поэтому лучше оценить возможность участия в программе до окончательного выбора квартиры.

Ипотечные брокеры «Талан» помогают проверить условия, рассчитать доступную сумму кредита и подобрать подходящие варианты финансирования.

2. Изучить специальные программы застройщика

Даже в рамках одной льготной программы ставка может отличаться. Застройщики совместно с банками предлагают субсидированные условия, которые позволяют снизить ежемесячный платёж.

Например, при покупке определённых квартир в третьем этапе «Ботаники» доступна семейная ипотека по ставке от 3,8% на весь срок кредита.

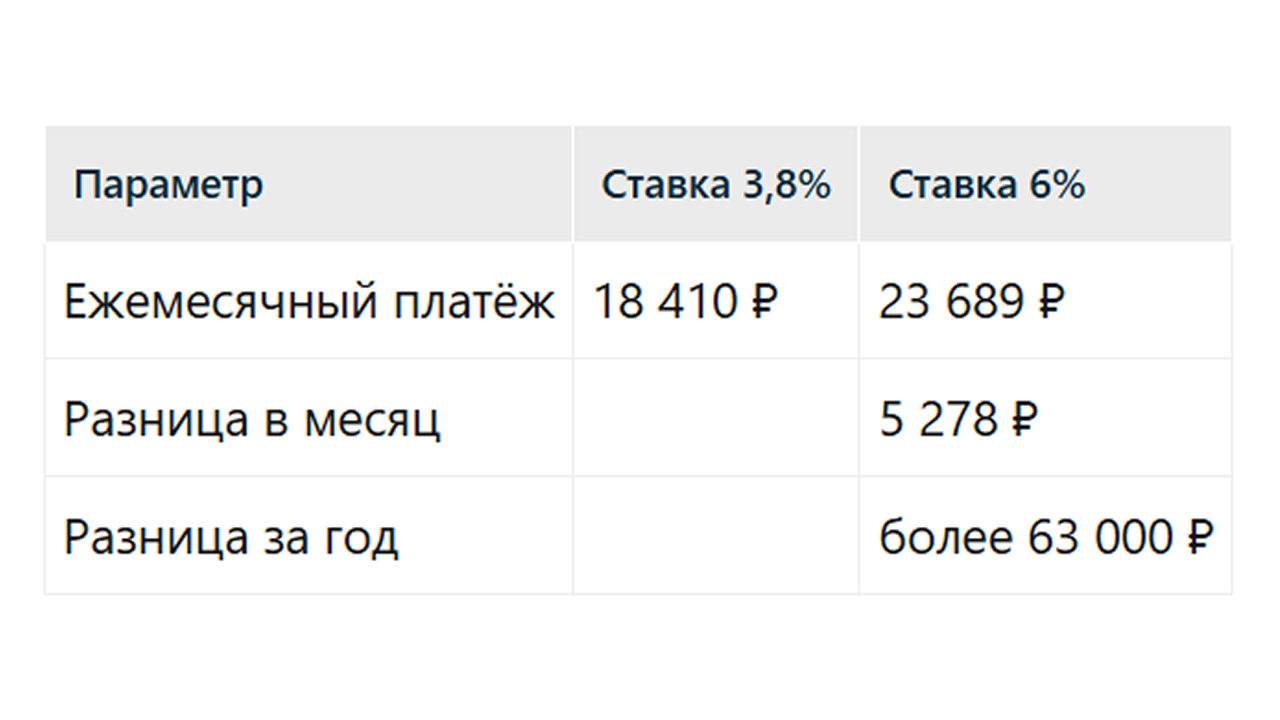

Посмотрим, как ставка влияет на платёж при одинаковых параметрах покупки.

Расчёт на примере квартиры в «Ботанике»

Стоимость квартиры — 5 205 300 ₽.

Цена с учётом скидки 5% — 4 945 035 ₽.

Первоначальный взнос — 993 953 ₽.

Сумма кредита — 3 951 082 ₽.

В обоих вариантах стоимость квартиры, первоначальный взнос и сумма кредита остаются одинаковыми. Разница в ежемесячном платеже возникает за счёт ставки.

Сниженная ставка позволяет направлять на ипотеку примерно на 5,3 тысячи рублей меньше каждый месяц. За год разница составит более 63 тысяч рублей.

Конкретные условия зависят от выбранной квартиры, параметров заёмщика и решения банка.

3. Сравнивать не только ставку, но и срок кредита

Низкая ставка сама по себе ещё не гарантирует минимальный ежемесячный платёж. На финансовую нагрузку также влияет срок ипотеки.

При более длительном сроке ежемесячный платёж обычно ниже, поскольку сумма кредита распределяется на большее количество месяцев. Однако итоговая сумма процентов может оказаться выше.

Короткий срок, наоборот, увеличивает ежемесячную нагрузку, но позволяет быстрее выплатить кредит и уменьшить общую переплату.

Поэтому при выборе программы важно одновременно учитывать:

- процентную ставку;

- полную стоимость кредита;

- срок ипотеки;

- первоначальный взнос;

- ежемесячный платёж;

- итоговую переплату;

- условия страхования;

- возможность досрочного погашения.

Одной семье важно получить минимальный обязательный платёж, другой — быстрее закрыть ипотеку. Подходящая программа зависит от дохода, накоплений и планов покупателей.

4. Уменьшить сумму кредита

Ежемесячный платёж зависит не только от ставки, но и от суммы, которую покупатель берёт у банка.

Сократить её можно несколькими способами:

- использовать скидку на квартиру;

- внести материнский капитал;

- увеличить первоначальный взнос;

- использовать средства от продажи имеющегося жилья;

- подобрать квартиру другой площади или стоимости;

- воспользоваться действующими предложениями застройщика.

В нашем примере скидка 5% уменьшает стоимость квартиры на 260 265 ₽. Благодаря этому снижаются необходимый первоначальный взнос и сумма кредита.

При этом не стоит направлять на покупку все имеющиеся накопления. После сделки могут потребоваться средства на переезд, ремонт, мебель и другие расходы. Размер первого взноса лучше определять с учётом финансового резерва семьи.

5. Рассматривать покупку как единый финансовый сценарий

Выбирать ипотеку только по рекламной ставке недостаточно. Более выгодный вариант определяется совокупностью условий.

Один банк может предложить меньший ежемесячный платёж, другой — более короткий срок, удобные требования к первоначальному взносу или иные условия досрочного погашения.

Ипотечный брокер помогает собрать всю структуру сделки:

- Проверить право на льготные программы.

- Определить комфортный первоначальный взнос.

- Рассчитать доступную сумму кредита.

- Сравнить банковские предложения.

- Учесть срок, ставку, ПСК и дополнительные расходы.

- Подготовить документы и сопровождать клиента на этапах оформления.

Покупатель заранее понимает, какую сумму потребуется внести, каким будет ежемесячный платёж и насколько выбранные условия соответствуют бюджету семьи.

Если ставки на рынке в дальнейшем снизятся, можно будет отдельно оценить возможность рефинансирования. Его условия и выгода зависят от действующих на тот момент предложений банков.

Главное

Базовая ставка банка — не всегда единственный доступный вариант. Уменьшить ипотечную нагрузку помогают семейная ипотека, специальные программы застройщика, скидки на квартиру, подходящий первоначальный взнос и правильно выбранный срок кредита.

В приведённом примере ставка 3,8% снижает ежемесячный платёж более чем на 5 тысяч рублей по сравнению со ставкой 6% при одинаковой стоимости квартиры и сумме кредита.

Ипотечные брокеры «Талан» помогут проверить доступные программы, рассчитать несколько сценариев и подобрать квартиру в «Ботанике» под бюджет вашей семьи.

Расчёты приведены в качестве примера по состоянию на июль 2026 года. Условия зависят от выбранной квартиры, параметров заёмщика и решения банка. Не является публичной офертой.